A transzferár kiigazítása és az áfa alap

A transzferár kiigazítása és az áfa alap

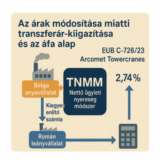

Néhány hete jelent meg az Európai Unió Bíróságának (továbbiakban EUB) a C‑726/23. sz. ügyben S. C. Arcomet Towercranes SRL (Románia), hozott ítélete, amely a transzferár kiigazítása és az áfa alap közötti kapcsolatot értelmezi.

Az ítéletben leírt tényállás az alábbi. Egy cégcsoportban a belga anyavállalat és annak román anyavállalata utólagos transzferár-kiigazítást végzett minden évben, a TNMM (nettó ügyleti nyereség módszer) alapján. A kiigazítás alapja az volt, hogy megnézték, mekkora nettó nyereséget ér el a román leányvállalat (Arcomet Románia), és ezt összevetették az általa elérhető – a felek által előzetes megállapodásban meghatározott- szokásos piaci nyereség sávjával ( −0,71% és 2,74% közötti tartomány).

Ha a román leányvállalat a tényleges nyeresége a sáv felső széle fölé ment, az anyavállalat (Arcomet Belgium) „éves kiegyenlítő” számlát állított ki a román leány felé a 2,74% feletti többletnek megfelelő összeget tartalmazóan; ha a nyereséghányad a sáv alsó széle alá esett, akkor fordítva: az Arcomet Románia állított ki „kiegyenlítő” számlát az anyavállalat felé a „többletveszteség” fedezésére; ha pedig a nyereséghányad a sávon belül maradt, nem történt számlázás. A mechanizmust – beleértve, hogy minden év végén kell elvégezni a kalkulációt és kiállítani az éves kiegyenlítő számlát – a felek a közöttük létrejött szerződésben tételesen rögzítették, így a változó összeg ellenére a számítás előre meghatározott, objektív szabályok szerint történt.

Az EUB ítélete szerint a transzferár kiigazítások címén fizetett összegek az anyavállalat tevékenységének a díjazásának része volt, ezért az ellenérték fejében nyújtott szolgáltatásnak minősült.

Ez az ítélet megváltoztathatja az adóhatóságnak azt az eddigi gyakorlatát mely szerint abban az esetben, ha utóbb kizárólag jövedelemadózási okokból módosítják a felek között teljesült ügyletek ellenértékét, úgy, hogy nem az egyes ügyletek ellenértékét módosítják, az nem tekinthető az áfa alapjának utólagos módosulásának.

2025.09.25